Tartalomjegyzék

Bevezetés: A Rejtett Kockázat – Miért Létfontosságú a Használati Megosztás?

Képzelje el, hogy megtalálta álmai otthonát, egy hangulatos ikerház egyik felét. A bank jóváhagyja a kedvezményes, 3%-os Otthon Start Hitelt, már csak az utolsó aláírások hiányoznak. Ekkor derül ki, hogy az ingatlan jogilag „osztatlan közös tulajdon”, és a bank egy kulcsfontosságú dokumentum, a használati megosztási szerződés és annak szakszerű vázrajza nélkül visszavonja a hitelígérvényt. Ez a forgatókönyv sajnos nem ritka, és rávilágít egy gyakran alábecsült problémára.

Az osztatlan közös tulajdon nem csupán egy jogi formalitás, hanem egy valós pénzügyi és személyes kockázatforrás. Megfelelő dokumentáció hiányában meghiúsíthatja a lakásvásárlást, ellehetetlenítheti az ingatlanrész eladását, és állandó konfliktusokhoz vezethet a tulajdonostársak között.

A megoldást a jogilag megalapozott használati megosztási szerződés és annak elengedhetetlen műszaki melléklete, a professzionális használati megosztási vázrajz jelenti. Ez a két dokumentum együttesen teremt rendet, jogbiztonságot és nyitja meg az utat a banki finanszírozás előtt.

Jelen dokumentum célja, hogy minden részletre kiterjedő, közérthető útmutatót nyújtson az osztatlan közös tulajdon kihívásairól és a használati megosztás folyamatáról. Bemutatja, hogyan válhat egy bizonytalan jogi helyzetből egy tiszta, értékálló és hitelezhető vagyontárgy, amely biztonságos alapot nyújt a jövőbeni tervekhez.

Az Osztatlan Közös Tulajdon Jogi Labirintusa – Mit Kell Tudnia Tulajdonosként?

Mi az az osztatlan közös tulajdon? A Ptk. közérthetően

Az osztatlan közös tulajdon fogalmát a Polgári Törvénykönyv (Ptk.) úgy határozza meg, hogy egyazon dolog (jelen esetben ingatlan) tulajdonjoga meghatározott hányadok szerint több személyt illet meg. A gyakorlatban ez azt jelenti, hogy az ingatlannak egyetlen helyrajzi száma és egyetlen tulajdoni lapja van, de a tulajdoni lapon több tulajdonos van feltüntetve, mindegyik a saját tulajdoni hányadával.

Kulcsfontosságú az „eszmei hányad” kifejezés megértése. Ez nem azt jelenti, hogy a tulajdonosoké az ingatlan egy konkrét, fizikailag lehatárolt része (pl. a földszint vagy a kert bal oldala), hanem azt, hogy az egész ingatlan minden egyes négyzetcentiméterének egy bizonyos arányát birtokolják. Ez a jogi megközelítés a legtöbb félreértés és konfliktus forrása, hiszen a törvény elviekben az egész ingatlan közös használatát teszi lehetővé.

A valóság – egy ikerházban vagy többgenerációs otthonban – azonban egészen mást mutat. A mindennapokban a tulajdonostársak között egy kimondatlan, „szokásjogon” alapuló rend alakul ki, ahol mindenki a saját lakrészét és a hozzá tartozó kertet használja. A probléma akkor eszkalálódik, amikor ez a szokásjog egy külső kényszer, például egy banki hitel, eladás vagy egy új tulajdonos érkezése miatt megkérdőjeleződik.

A bankot vagy az új vevőt ugyanis nem a szokásjog, hanem a jogilag érvényes, írásos dokumentumok érdeklik. A használati megosztási szerződés és a vázrajz valójában nem egy új rendet teremt, hanem a már kialakult, működő gyakorlatot önti hivatalos, jogilag kikényszeríthető formába.

Hogyan jön létre? Tipikus élethelyzetek

Az osztatlan közös tulajdon számos, mindennapi élethelyzetből fakadhat:

- Öröklés: Amikor több testvér közösen örököl egy szülői házat, és mindannyian tulajdonosokká válnak.

- Házastársi közös vagyon: A házasság alatt vásárolt ingatlanok főszabály szerint a házastársak közös tulajdonába kerülnek, jellemzően 1/2−1/2 arányban.

- Közös vásárlás: Barátok, rokonok vagy befektetők közösen vásárolnak egy nyaralót, építési telket vagy más ingatlant.

- Ráépítés: Amennyiben az egyik tulajdonostárs – a többiek hozzájárulásával – a közös ingatlanra épít, azt bővíti vagy átépíti, a ráépítéssel közös tulajdon keletkezik, és a ráépítő tulajdoni hányada a befektetése arányában megnövekszik.

- Történelmi okok: Számos régebbi építésű ikerház, sorház, vagy egy telken álló több családi ház esetében sosem történt meg a társasházzá alakítás (albetétesítés), így ezek jogilag ma is osztatlan közös tulajdonnak minősülnek.

A tulajdonostársak jogai és kötelezettségei – A konfliktusok gyökere

A Ptk. egyértelműen szabályozza a tulajdonostársak jogait és kötelezettségeit, amelyek megállapodás hiányában gyakran vezetnek vitákhoz.

- Birtoklás és használat: A törvény szerint minden tulajdonostárs jogosult az egész ingatlan használatára. Ezt a jogot azonban egyikük sem gyakorolhatja a többiek jogainak és a dologhoz fűződő lényeges jogi érdekeinek sérelmére. Megállapodás nélkül ez a szabály a gyakorlatban nehezen érvényesíthető, és vitákhoz vezethet a kert, a garázs vagy a tároló használatáról.

- Költségviselés és hasznok: A dolog hasznai a tulajdonostársakat a tulajdoni hányaduk arányában illetik meg, és ilyen arányban terhelik őket a dologgal kapcsolatos kiadások, adók és az esetleges károk is. Probléma akkor adódik, ha valaki nem fizeti a rá eső részt, vagy vita van arról, mi számít „rendes gazdálkodás körét meghaladó” kiadásnak (pl. egy nagyobb felújítás), amihez már a tulajdonostársak egyhangú határozata szükséges.

- Elővásárlási jog: Ha egy tulajdonostárs el kívánja adni a tulajdoni hányadát egy külső vevőnek, a többi tulajdonostársat – ebben a sorrendben – elővásárlási jog illeti meg. Ez azt jelenti, hogy a vételi ajánlatot teljes terjedelmében közölni kell velük, és ha ők az ajánlattal azonos feltételekkel meg kívánják vásárolni az ingatlanrészt, az adásvételi szerződést velük kell megkötni. Az eladáshoz és a hitelfelvételhez elengedhetetlen a többi tulajdonostárs lemondó nyilatkozatának beszerzése.

A Használati Megosztási Szerződés – A Tiszta Viszonyok Alapköve

Az osztatlan közös tulajdon problémája sokáig rejtve maradhat, amíg a tulajdonosok között jó a viszony. Azonban egy külső esemény, leggyakrabban egy hiteligény (pl. Otthon Start Hitel vagy CSOK Plusz igénylése), hirtelen felszínre hozza a problémát. A bank, mint külső, objektív szereplő, kockázatértékelést végez.

Számára az „eszmei hányad” nem kézzelfogható fedezet; a banknak pontosan tudnia kell, hogy nemfizetés esetén mit tud árverezni: egy konkrét, beazonosítható, önállóan forgalomképes lakást. Ez a banki követelményrendszer kényszeríti rá a tulajdonostársakat, hogy a „szokásjogot” egy minden jogi és műszaki kritériumnak megfelelő, hivatalos formába öntsék. A használati megosztási szerződés tehát nem csupán egy vitarendező dokumentum, hanem egy „pénzügyi kulcs”, amely megnyitja a finanszírozási lehetőségeket.

Miért elengedhetetlen a használati megosztási szerződés?

- Banki hitelek és állami támogatások: Az Otthon Start Hitel, a CSOK Plusz és más jelzáloghitelek esetében a bankok és a vonatkozó kormányrendeletek egyértelműen előírják az ügyvéd által ellenjegyzett használati megosztási szerződés meglétét, ha a fedezetként felajánlott ingatlan osztatlan közös tulajdonban van. A szerződés és a vázrajz nélkül a hitelkérelem automatikusan elutasításra kerül.

- Ingatlaneladás és értéknövelés: Egy jogilag rendezett helyzetet bemutató szerződés jelentősen növeli az ingatlanrész forgalmi értékét és eladhatóságát. A vevő pontosan tudja, mit vásárol, és a bankja is nagyobb biztonsággal nyújt finanszírozást. Szerződés nélkül a potenciális vevők köre a készpénzes vásárlókra szűkül, ami jellemzően alacsonyabb eladási árat eredményez.

- Viták megelőzése és rendezése: A szerződés írásban, egyértelműen rögzíti a „játékszabályokat”, megelőzve a későbbi konfliktusokat a kert, a parkoló, a tároló használata vagy a felújítási költségek megosztása kapcsán.

- Alternatíva a társasházzá alakítás helyett: Sok esetben gyorsabb és lényegesen költséghatékonyabb megoldást jelent a jogviszonyok rendezésére, különösen, ha a társasházzá alakítás valamilyen építési vagy jogi okból nem lehetséges, vagy a tulajdonosok nem tudnak abban megegyezni.

A használati megosztási szerződés kötelező tartalmi elemei (banki elvárások alapján)

Egy jogilag és a bankok által is elfogadható használati megosztási szerződésnek az alábbi elemeket kell tartalmaznia:

- Felek azonosítása: Az ingatlan-nyilvántartásban szereplő valamennyi tulajdonostárs és haszonélvező pontos személyes adatai.

- Ingatlan azonosítása: Az ingatlan pontos címe, helyrajzi száma, valamint a tulajdonostársak tulajdoni hányadainak feltüntetése a tulajdoni lappal megegyezően.

- Kizárólagos használatú területek: A szerződésnek egyértelműen, a vázrajzra hivatkozva le kell írnia, hogy melyik tulajdonostárs mely ingatlanrészeket (pl. lakás, szobák, garázs, tároló, kertrész) használhatja kizárólagosan.

- Közös használatú területek: A közös használatban maradó részek (pl. kapubejáró, lépcsőház, közös pince, udvar) pontos meghatározása.

- Közművek rendezése: Nyilatkozat a külön mérőórák meglétéről. A bankok számára ez kulcsfontosságú kritérium. Ha közös mérőóra van, akkor a költségmegosztás pontos és ellenőrizhető módját kell rögzíteni. A legtöbb bank megköveteli a külön mérőórákat a hitelnyújtáshoz.

- Jogutódlásra vonatkozó kitétel: A szerződésnek tartalmaznia kell egy záradékot, amely kimondja, hogy a megállapodás a felek jogutódaira (örökösökre, vevőkre) is kiterjed. Ez a bankok alapvető elvárása a fedezet értékállóságának biztosítása érdekében.

- Formai követelmények: A szerződést ügyvéd által ellenjegyzett magánokiratba vagy közjegyzői okiratba kell foglalni.

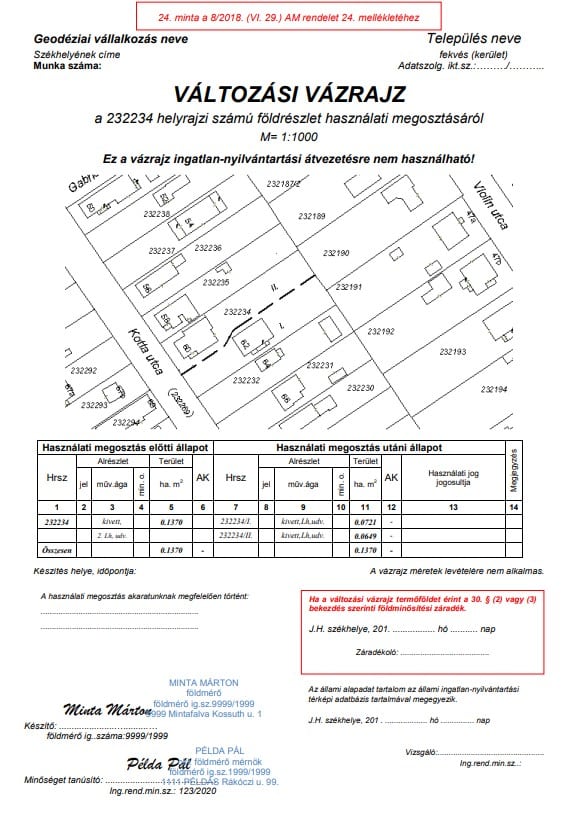

A Használati Megosztási Vázrajz – A Szerződés Lelke és a Mi Szakértelmünk

Miért nem elég egy egyszerű alaprajz? A szakszerű vázrajz szerepe

Gyakori tévhit, hogy a használati megosztási szerződéshez elegendő egy egyszerű, akár kézzel rajzolt alaprajz. Ez azonban nem felel meg a banki és jogi követelményeknek. A használati megosztási vázrajz a szerződés vizuális, méretarányos és jogilag hiteles lenyomata. Nem csupán egy rajz, hanem egy hivatalos földmérési munkarész, amelyet szakképzett földmérő mérnök készít el.

A vázrajz grafikusan és egyértelműen, mérethelyesen ábrázolja a szerződésben szövegesen leírtakat: a kizárólagos és közös területeket, pontos méretekkel és egyedi jelölésekkel. Alapvető követelmény, hogy a vázrajzon szereplő jelölések és területi adatok tökéletesen egyezzenek a szerződés szövegével. A bankok és az eljáró ügyvédek azért követelik meg a professzionális, földmérő által készített vázrajzot, mert csak ez garantálja a mérések pontosságát, a területek helyes ábrázolását és a teljes dokumentáció jogi megfelelőségét.

A professzionális használati megosztási vázrajz tartalma

Egy szakszerűen elkészített vázrajz a következőket tartalmazza:

- Az ingatlan alapadatai (cím, helyrajzi szám) és a méretarány.

- A telek és a rajta álló épületek, építmények határainak pontos méretei, méterben feltüntetve.

- A különböző tulajdonosok által kizárólagosan használt területek (lakások, kertrészek, gépkocsibeállók, tárolók) egyértelmű, megkülönböztető jelölése (pl. eltérő színekkel vagy sraffozással), a területek nagyságának feltüntetésével.

- A közös használatban maradó területek (pl. közös udvar, bejáró) jelölése.

- Valamennyi tulajdonostárs és haszonélvező keltezéssel ellátott, olvasható aláírása.

- A készítő földmérő cégadatai, pecsétje és aláírása, amely tanúsítja a mérések pontosságát és a dokumentum szakszerűségét.

A munka menete: Hogyan készül el az Ön vázrajza?

A professzionális vázrajz elkészítésének folyamata átlátható és ügyfélközpontú:

- Kapcsolatfelvétel és díjmentes árajánlat: Az ügyfél igényeinek felmérése, a szükséges dokumentumok (pl. tulajdoni lap) bekérése és egy személyre szabott, díjmentes árajánlat elkészítése.

- Helyszíni felmérés: Modern, precíziós műszerekkel (pl. lézeres távmérő, mérőállomás) történő helyszíni mérés, amely során rögzítésre kerülnek az épületek, telekhatárok, kerítések, belső elrendezések és a tényleges használati viszonyok. A felmérés során konzultáció történik a tulajdonosokkal.

- Irodai feldlogozás és vázrajz szerkesztés: A helyszínen gyűjtött adatok feldolgozása speciális tervezőszoftverekkel. A vázrajz megszerkesztése a hatályos jogszabályi, földhivatali és a finanszírozó bankok által támasztott előírásoknak megfelelően.

- Dokumentáció átadása: A végleges, minden fél által jóváhagyott vázrajz átadása digitális (PDF) és több nyomtatott példányban, amelyek az ügyvéd által készítendő használati megosztási szerződés kötelező mellékletét képezik.

| Szolgáltatás | Munkadíj (Bruttó) | Hivatali Díjak |

| Helyszíni felmérés és vázrajz készítés (2 tulajdonos esetén) | kb. 100.000 – 140.000 Ft | – |

| Földhivatali adatszolgáltatás | – | 6.500 Ft/hrsz |

| Opcionális: Földhivatali záradékolás vizsgálati díja | – | 2000 Ft |

| Megjegyzés: Az ügyvédi díj a szerződés elkészítéséért külön költséget jelent. |

Az árak tájékoztató jellegűek, a 2025-ös díjszabások alapján. A pontos költséget az ingatlan mérete, bonyolultsága és a feladat egyedi jellemzői határozzák meg.

Maximális Jogbiztonság – A Földhivatal Által Záradékolt Vázrajz

Míg egy standard, szakszerűen elkészített vázrajz a legtöbb banki ügylethez és a tulajdonostársak közötti megállapodáshoz elegendő, létezik egy magasabb szintű jogi biztonságot nyújtó megoldás. Ez a földhivatal által záradékolt vázrajz, amely nem csupán a jelen sürgető kihívásait oldja meg, hanem egyfajta jogi biztosításként szolgál a jövőre nézve. Ez egy proaktív lépés, amely megóvhatja a tulajdonosokat a jövőbeni, költséges és idegőrlő jogi vitáktól.

Mit jelent a „záradékolás” és miért több, mint egy sima vázrajz?

A záradékolás egy hivatalos eljárás, amely során a földmérő által készített vázrajzot benyújtják az illetékes földhivatalhoz. A földhivatal műszaki szempontból felülvizsgálja a dokumentumot, összeveti azt a hivatalos állami ingatlan-nyilvántartási térképpel és adatokkal. Amennyiben a vázrajz minden formai és tartalmi követelménynek megfelel, a hivatal egy hivatalos záradékkal (pecséttel) látja el.

Ezzel a záradékolt vázrajz bekerül a földhivatal hivatalos irattárába, ahonnan a későbbiekben bármikor kikérhető, és hivatalos közokirati jelleggel igazolja a megosztás tényét és módját. Fontos kiemelni, hogy ez még nem jelenti a használati jog tulajdoni lapra történő bejegyzését, de egy annál erősebb, hivatalos státuszt ad a dokumentumnak.

A záradékolt vázrajz vitathatatlan előnyei

- Magasabb bizonyító erő: Egy esetleges bírósági peres eljárásban (akár a tulajdonostársak között, akár egy harmadik féllel szemben) a földhivatal által felülvizsgált és záradékolt dokumentum lényegesen nagyobb bizonyító erővel bír, mint egy egyszerű, ügyvédi okirat mellékletét képező vázrajz.

- Pontos, hivatalos határok: A záradékolt vázrajz alapján a terepen bármikor, centiméteres pontossággal, hivatalosan is kitűzhető a megosztás szerinti határvonal, például egy kerítés pontos helye. Ez megakadályozza a „határvonal-vándorlást” és objektív alapot teremt a viták gyors rendezéséhez.

- Időtállóság és hivatalos nyilvántartás: Mivel a dokumentumot a földhivatal archiválja, az nem veszhet el, nem semmisülhet meg, és a jövőbeni tulajdonosok számára is évtizedek múltán is elérhető, hitelesen bizonyítva a megosztás eredeti állapotát.

A záradékolás folyamata és időtartama

A folyamat során a földmérő a vázrajzot a vonatkozó jogszabályok (pl. 46/2010 (IV.27.) FVM rendelet) előírásai szerint készíti el, majd benyújtja a földhivatalhoz vizsgálatra. A hivatalos ügyintézési határidő a törvény szerint 60 nap. A záradékolt vázrajz a kiállításától számított 1 évig érvényes a további jogi eljárásokhoz.

Gyakran Ismételt Kérdések (GY.I.K.)

Mi a teendő, ha a tulajdonostárs nem írja alá a megállapodást?

A használati megosztási szerződés érvényességéhez valamennyi, az ingatlan-nyilvántartásba bejegyzett tulajdonostárs és haszonélvező aláírása szükséges. Ha a békés megegyezés nem lehetséges, a Polgári Törvénykönyv lehetőséget ad arra, hogy bármelyik tulajdonostárs bírósághoz forduljon, és kérje a használat bírósági szabályozását. A bíróság a tulajdoni hányadok, a kialakult használati viszonyok és a méltányosság elvének figyelembevételével hozza meg döntését. Egy szakszerű, a valós helyzetet tükröző és a jogszabályoknak megfelelő használati megosztási vázrajz-tervezet benyújtása a bíróságnak jelentősen megerősítheti a kérelmező pozícióját és felgyorsíthatja az eljárást.

Használati megosztás vagy társasházzá alakítás? Melyiket válasszam?

Mindkét megoldásnak vannak előnyei és hátrányai. A döntés az adott ingatlan jellegétől, a tulajdonosok céljaitól és anyagi lehetőségeitől függ.

| Szempont | Használati Megosztási Szerződés | Társasházzá Alakítás |

| Jogi státusz | Nem hoz létre önálló ingatlanokat, az osztatlan közös tulajdon megmarad. | Önálló helyrajzi számú ingatlanokat (albetéteket) hoz létre, amelyek önállóan forgalomképesek. |

| Költség | Jelentősen alacsonyabb. Földmérői és ügyvédi díjból áll. | Magasabb. Földmérői, ügyvédi, földhivatali díjak (albetétenként), esetleg építész, statikus költségei. |

| Időigény | Gyors, akár néhány hét alatt lezárulhat. | Hosszadalmasabb, több hónapig is eltarthat a hatósági engedélyek és eljárások miatt. |

| Jogbiztonság | Jó, de a legerősebb, ha a használati jog be van jegyezve a tulajdoni lapra (2025-től lehetséges). | Maximális. Az albetétek önállóan eladhatók, terhelhetők. A közös részeket a Társasházi Törvény szabályozza. |

| Rugalmasság | Könnyebben módosítható (minden tulajdonos egyetértésével). | A működést a SZMSZ és a törvény szabályozza, a közgyűlési döntéshozatal kötöttebb. |

| Mikor ajánlott? | Ikerházak, kétlakásos családi házak, ahol a cél a gyors és költséghatékony rendezés, főleg hitelfelvétel vagy eladás miatt. | Nagyobb, több (3+) lakásos épületek, új építésű projektek, ahol a cél a végleges, önálló tulajdonviszonyok megteremtése. |

Módosítható-e egy meglévő használati megosztási szerződés?

Igen, egy meglévő használati megosztási szerződés módosítható, de ehhez az összes akkori tulajdonostárs egyhangú megegyezése és aláírása szükséges. Ha a korábbi szerződés bejegyzésre került a földhivatalba, vagy a módosítást is be kívánják jegyeztetni, akkor a módosításhoz ismét ügyvédi ellenjegyzés és földhivatali eljárás szükséges.

Érvényes-e a régi tulajdonosok által kötött szerződés?

Banki finanszírozás szempontjából egy 10 évnél régebbi, vagy olyan szerződés, amelyben már nem a jelenlegi tulajdonosok szerepelnek, általában nem elfogadható, még akkor sem, ha tartalmaz jogutódlási záradékot. A bankok a jelenlegi tulajdonosi kör által aláírt, aktuális állapotot tükröző dokumentumot kérnek. Ilyen esetekben új szerződést és vázrajzot kell készíteni.

Következtetés

Az osztatlan közös tulajdon számos rejtett kockázatot hordoz, amelyek pénzügyi veszteséghez és elhúzódó jogvitákhoz vezethetnek. A használati megosztási szerződés és a hozzá tartozó szakszerű vázrajz azonban egy tiszta, biztonságos és értékálló megoldást nyújt, amely rendezi a tulajdonosi viszonyokat és megnyitja az utat a banki finanszírozás és a sikeres ingatlanértékesítés előtt.

Ne hagyja, hogy egy hiányzó dokumentum miatt hiúsuljon meg otthonteremtési álma, vagy veszítsen értéket az ingatlana! Egy professzionális használati megosztási vázrajz nem kiadás, hanem befektetés a jogbiztonságba, a pénzügyi lehetőségekbe és az ingatlan jövőjébe.

Tegye meg az első lépést a tiszta tulajdoni viszonyok felé! Vegye fel velünk a kapcsolatot még ma egy díjmentes konzultációért és személyre szabott árajánlatért! Szakértő csapatunk garantálja a gyors, precíz és minden banki, valamint jogszabályi előírásnak megfelelő dokumentáció elkészítését.

Hívjon most: 06204455316

email: info@foldmero.org